本系列的其他部分:

顽固地抓住传统商业模式的保险经纪人可能会面临落后。经纪业务的盈利增长在连续10个潜在的P&C商业保险价格下降后停滞不前。新兴的颠覆性技术正在改变客户与保险的互动,包括删除中间人。有些保险公司已经获得了这种数字转型的好处。经纪人的未来有什么用品?

经纪人的角色可能永远不会消失,但它正在被颠覆性初创企业和其他提供直接面向客户服务的企业所取代。保险业“正统观念”——人们普遍相信传统经营方式的优势——正受到不断变化的生态系统的挑战。

埃森哲战略(Accenture Strategy) 2016年关于未来经纪公司的报告指出,有几个有趣的趋势指出,经纪公司需要认真考虑,在对其传统服务需求减少的环境中,他们将如何保持相关性。

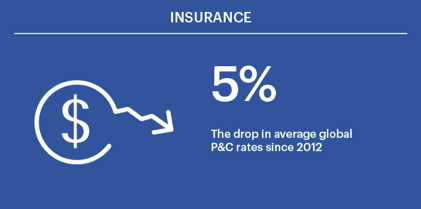

自2012年以来,财产保险费率下降了5%,削减了盈利能力。经纪商将如何弥补损失的收入?

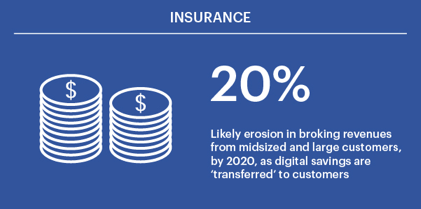

数字化提高了效率和自动化的流程,将客户直接连接到他们可以方便地在网上购买的产品和服务。由于佣金和费用的下降,到2020年,这一变化可能会使大中型客户的经纪收入减少至多20%。

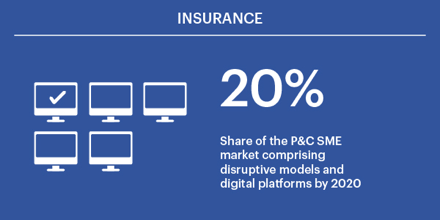

最重要的是,埃森里预测,颠覆性的商业模式和数字平台将在2020年之前占P&C中小企业(中小企业)市场的20%。除非经纪人可能会摆脱他们的正统并找到新的方式为了提供增值服务,他们冒险向保险公司丢失业务,可以提供更高效和透明的客户体验。

经纪费率的下降和随之而来的收入下降,再加上破坏性组织将经纪公司从中介中剥离,导致市场份额下降,这些都为未能找到新业务方式的保险经纪描绘出了黯淡的前景。在本系列的下一部分中,我们将介绍未来的broker如何找到获取数字保险所提供的好处的方法。

想了解更多,请阅读《未来的经纪人》。

未来的经纪人