本系列的其他部分:

保险收入景观正在以无数的快速行动,意想不到的方式转移。在我们最近的保险收入景观2025学习中,我们能够分析客户要求了解塑造全球收入池的趋势。基于这项研究,我们预测保险业将受到以下四个创新领域的影响。

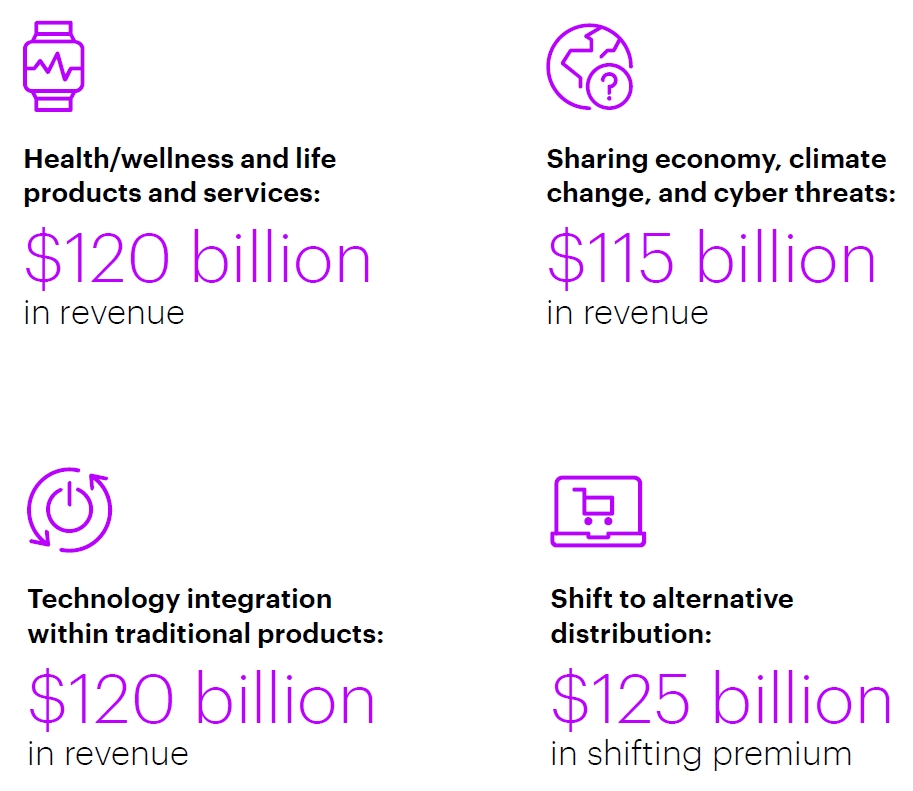

资料来源:埃森哲保险收入概况2022年

健康/健康和生活产品和服务

保险公司越来越多地定制了他们的保险价值主张,以包括健康和健康领域。这是通过诸如具有精神和物理医疗保健提供者的远程信息处理,AI和互补生态系统等技术实现的。诸如老龄化群体和千禧年的上升的目标市场对相关保险干预措施特别成熟。

例如,西班牙Bupa集团的Sanitas Seguros介绍了卫生远程信息处理解决方案Bluau,用于数字监测生命体征,以及病理的实时跟进。Covid,肥胖,哮喘和心脏病是第一批疾病通过Sanitas医生通过数字工具不断监测。随着Bluau,基于数据,通过技术,更准确和个性化的药物,允许专业人员诊断和治疗持续更新的信息的患者,进一步迈出了一种更准确和个性化的医学的人性化的更加准确和个性化的医学。通过各种可穿戴设备或设备,例如数字刻度,脉搏血管或温度计,Sanitas内的健康促销服务(SPS)团队通过Sanitas App来数字监控每位患者。医疗团队的监控是通过自动收集的数据进行的,由通过蓝牙与应用程序连接的设备发送。由于实时监控,Sanitas医疗团队可以检测到任何改变并相应地反应。

分享经济、气候变化和网络威胁

尽管许多新兴风险将影响保险收入,但我们认为有三个风险目前特别重要:气候变化、共享经济和日益增长的网络威胁。与气候变化相关的环境灾难和损害正成为保险公司面临的越来越大的风险,并对以前可靠的财产保险风险模型提出了挑战。

以满足共享经济需求的方式提供保险,将有助于保险公司与不一定拥有而是分享其资产的年轻人口群体建立联系。

例如,英国的Tapoly在所有客户接触点使用技术,向中小微企业和自由职业者提供商业线路保险产品。

由于工作和个人生活的交叉点——许多时候是在共享设备上——对个人数据和数字资产的网络威胁已经成为一个需要减轻的重要风险。Chubb是一个奋起应对挑战的保险公司的例子。他们的个人网络保险为他们的客户提供各种服务,帮助他们降低风险,维护网络安全,并在他们遇到某些网络相关事件时获得实际支持。

保险收入景观2025:我们的报告审查了4个创新领域,为未来5年提供保险公司的收入机会。

了解更多传统产品的技术集成

技术正在改变保险公司的商业方式,以及他们提供的产品和服务。从远程信息处理设备到数据驱动的AI,技术允许增加产品,服务和费率的个性化。

考虑以下例子河马。河马提供保护服务,包括虚拟家庭检查/维护服务,以及事故预防服务,也可以包括在安装智能监控设备时折扣的资格。河马最近合作ADT和handdii为了改善安全和家庭维修服务,提供保单持有人。

转向替代分配

保险公司需要创新以保持相关和竞争,并与其以瞄准保险价值链的科技球员竞争。例如,特斯拉通过车载平台向加利福尼亚州的特斯拉所有者提供基于行为的汽车保险范围。值得庆幸的是,保险公司有机会与不同市场的同行合作,提供新的相关价值主张。在西班牙,Telecom公司奥兰橙与苏黎世合作,为其客户群提供家庭,生活和小商业保险。

总之,这四个创新领域将挑战保险公司以超越其历史保险产品的界限。但是,在战略性的戏剧和深刻的客户知识,变革和成功之中是可能的。

进一步的见解阅读保险收入景观2025报告。

取得联系讨论您的创新策略。