本系列的其他部分:

在之前的文章中,我们研究了COVID-19疫情后消费者预期的上升,以及技术如何帮助个人保险公司在这种环境下保持竞争力。

通过交付,作为表格赌注,物有所值,以及优越的客户服务,保险公司确保其继续相关。但是,如果他们不小心,新的正常可能会很容易变成一段管理的停滞。

实际上,在许多英国个人线路中,迄今未安排返回2023年(埃森哲研究建模)。出于这个原因,现在可能是在盒子外思考的完美时间,然后挖掘新的风险口袋。

在今天的帖子中,我们提出了三个因COVID-19大流行而被推到前列的“未知”增长机遇:

- 家庭网络风险

- 支付支付的解决方案

- 覆盖自行车和电子踏板车

新市场不会出现一夜之间完全形成,并等待他们成熟将往往会让你迟到派对 - 所以运营商需要愿意推测。然而,通过采取投资组合方法并探索各种机会,您可以提高您在20世纪30年代的主要保险市场之一的揭露的机会。

通配符我:一个男人的家是他的(网络)城堡

风险就像滑轮系统:当一个人下降时,其他地方有一个不同的东西。这正是Coronavirus爆发后发生的事情。

现在,许多以前的通勤者几乎都不开车,更别说撞车了,因为他们基本上都被限制在家里。这一发展虽然提高了事故率,但也提高了饼干消费,更确切地说,也提高了网络曝光率。人们上网的次数比以往任何时候都多——通常处于一种病态的不确定性状态,使用的是低安全性的家庭网络——这使得攻击者很容易攻击他们。

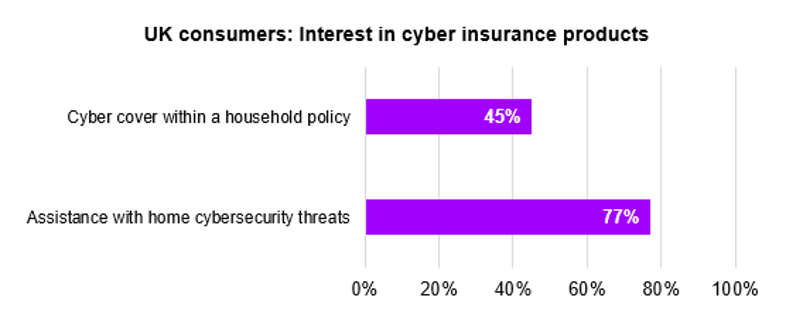

由于个人对个人变得更加普遍,人们将开始购买解决方案。据此,77%的英国消费者表示,他们对网络安全威胁的援助感兴趣,据埃森哲的全球保险消费者研究。45%对Cyber Cover作为其家庭政策的延伸感兴趣。

目前尚不清楚,桌子上有多少溢价与家庭网络保险。然而,肯定有机会在家庭援助附近 - 保险公司长期以来一直没有成功,这可能为另一种标准的家庭政策提供足够的区别,以便从人群中脱颖而出。

指导保险客户安全与福祉- 2021年保险消费者研究

了解更多Wildcard II:为您的工作未来提供支付

锁定和休假推动了比以往任何时候都进入传统上过充电的低里程类别的司机,而过去一年中的遥远工作的正常化可能会以这种方式留下。

因此,我们看到人们对“按需付费”(pay-as- u- driving)解决方案重新产生兴趣也就不足为奇了。“按需付费”是指通过远程信息处理黑盒子或移动应用程序测量客户的实际驾驶时间,并相应地收取费用。

2020年,三分之二的英国消费者对“按车付费”汽车保险感兴趣,高于2018年的约一半。但2018年需求已经很高,而且没有引发太多活动,这一事实表明,将这一模式主流化存在困难。

The way that mass-market car insurers have so far reflected lower overall traffic and claim volumes following the coronavirus outbreak is instead through modest premium givebacks and pricing adjustments (a ~14 percent YoY drop in Q1 2021, according to Confused.com’s price index).

然而,鉴于保险公司在建模时经常依赖滞后指标,有理由相信总体价格下限可能会更低。即使假设平均价格出现了完美的修正,新增加的不常开车的人仍然是输家。这个行业所需要的就是有一家供应商做出大胆的举动,打破常规。

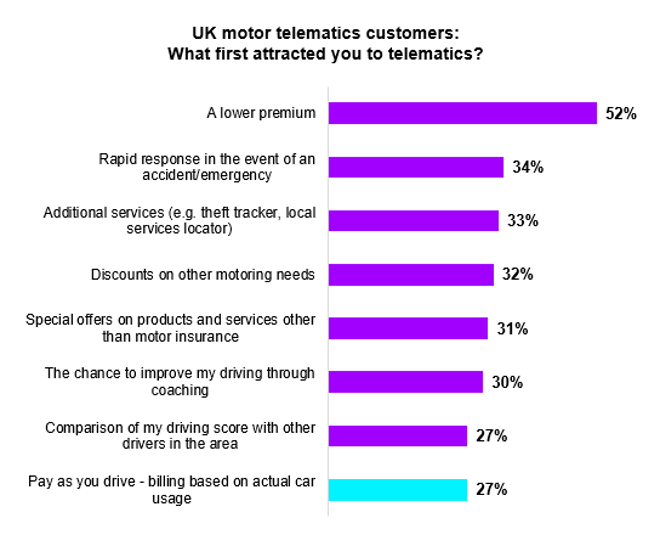

无可否认,今天的采用基础很小。2019年底,只有10%的英国司机表示有远程信息处理政策。在这些人中,只有27%的人将“按开车付费”作为拥有一辆车的理由,尽管超过一半的人指出保费降低是一个激励因素。

资料来源:埃森哲保险消费者调查2020

从上面可以清楚地看到,远程信息技术有很多价值,比如司机培训、事故响应和附加服务,而单纯以价格为中心的方法就没有价值。然而,汽车保险公司总有机会在客户的一生中,将按需付费的客户转变为更高价值的产品——无论是基于远程信息技术的还是传统的。

我想赔偿我的自行车

由于汽车被封锁而停运,在个人交通领域造成了某种程度的电力真空,自行车、小型摩托车和各种类型的轻便摩托车都急于填补这个真空。

2020年4月至6月,自行车销量同比增长63%(英国自行车协会)。然后,在7月份,英国交通部(Department for Transport)宣布在英国街道上开展为期一年的电动摩托车租赁快速通道试验。

即使在锁定限制完全提升后,这些新的移动格式也可能保持浮动。由于对感染的恐惧,许多通勤者将有利于公共选择的私人运输,自行车和踏板车可能比汽车更具成本效益,特别是对于繁忙城市的担忧。但他们确实带来了一系列新的风险考虑因素。

即使保险不适合骑自行车者的方式,驾驶员的方式,骑自行车负债仍然可以很大,但最近遭受碰撞后受伤行人的大额支付的例子。随着骑自行车者(许多缺乏经验)拒绝城市路面,这些情况只会变得更加普遍。

这为保险公司——无论是多面手还是独立的保险公司——在一个有很大增长空间的市场创造了机会。综合性自行车车盖可以与家庭保险捆绑在一起(目前,许多只涵盖第一方风险,如盗窃)。或者保险公司可以走“白色标签”路线,瞄准骑车上班计划或骑自行车送货的零工经济公司。

同样的想法适用于电子踏板车。芦苇Zego最近与几个电子摩托车提供商合作,包括姜,层和心脏的移动性,以涵盖他们的用户的第三方责任。公共租赁计划是英国和爱尔兰的唯一法律市场,但是,如果立法遵循欧洲的例子,则可以迅速发展私人电子踏板车市场。

采取投资组合的创新方法

那么,概要的个人线路的新正常持有是什么?

可以安全地乘坐竞争,可以安全地与持续的技术投资,以及少数更高的风险,更高的返回机会。这些事情的加权将取决于您的特定商业和现有数字遗产。无论如何,将很好地建议投资组合方法。

在下一篇文章中,我们将继续讨论新常态给商业保险公司带来的通常截然不同的动态。