本系列的其他部分:

Covid-19严重影响了英国消费者的日常生活如何,这对他们面临的风险以及他们如何购买保险具有严重影响。

在摆脱大流行的干扰后,我们发现许多个人产品的技术和市场价格面临压力,以及消费者更加注重物有所值和客户服务。

不可避免地,保险公司必须进一步简化其业务,以满足这种新的价格和经验的新基线。然而,除了乘坐许多尊重的比赛到底部,他们还必须支持 - 并利用 - 新的增长口袋,其中许多是Covid-19的结果。

挑战将是在提供“桌上”的同时在“通配符”机会上迎接“表格赌注”之间的挑战。我们在今天和下周的帖子中探索。首先,快速审查大流行为消费者的意思。

COVID-19如何影响消费者的风险和胃口?

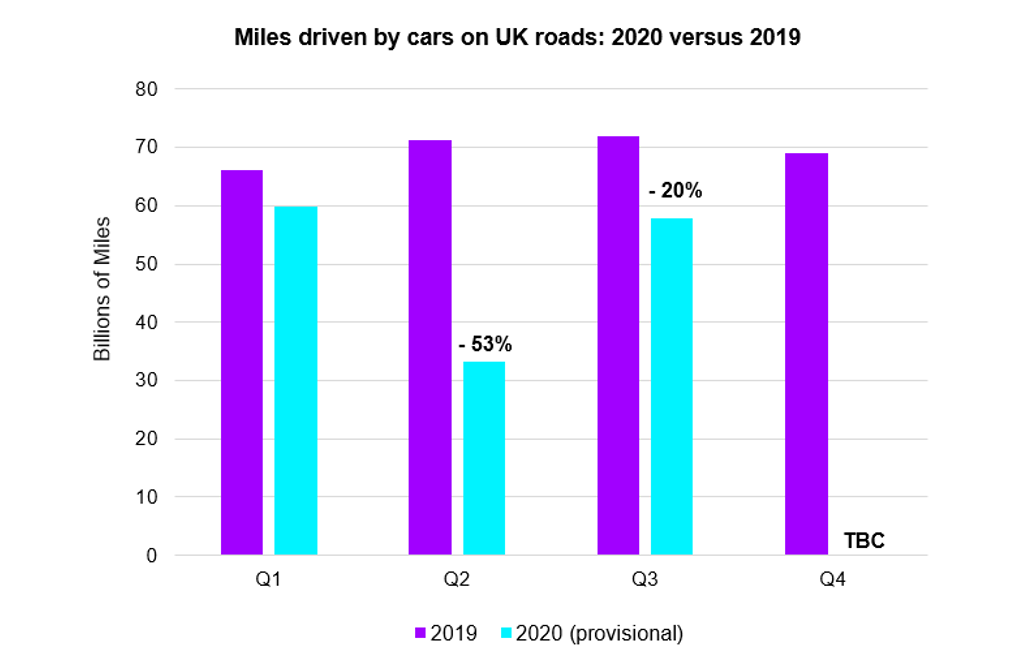

从2020年3月开始的政府封锁已经导致许多行业普遍的休假和在家工作,对英国社会和经济产生了重大的连锁影响。商业街已经破败不堪,电子商务正在蓬勃发展,人们对花园的需求也在增加。从保险的角度来看,最显著的结果是开车的人少了很多。

根据运输部门的临时估计数,英国汽车流量在2020季度2020年季度季度季度季度季度举行了53%和20%,季度季度季度季度而且,即使限制完全抬起,我们也可以合理地期望一些持久的效果。

资料来源:运输署临时道路交通预算

从消费者越来越不可避免地意味着较少的驾驶风险。这将如何影响保险公司的新业务(和整体顶级)尚未清楚,以及大量其他因素支持市场。例如,汽车所有者在法律上有义务有保险,即使他们实际上没有使用他们的车辆。

然而,忽略行驶里程减少的精算模型将无法发现真正的价格下限——这意味着,尽管保费可能仍然很高,但它们将处于软基础上。

许多大流行相关的趋势 - 例如遥控工作和减少的车辆使用 - 不论疫苗卷口如何,无论疫苗卷口如何,都没有逆转自己的迹象,所以它看起来像定价压力在此保持在电动机中。添加到这一初期的经济衰退,所有的遏制都会带来消费者支出,我们可以预见到英国个人线路上的比赛到底部的加速。

这正是为什么保险公司必须在另一方面探索新的增长前景,以对冲商品化和利润率压缩的风险。幸运的是,疫情在压低一些传统风险池的同时,也助长了其他风险池。我们将在下一篇文章中探讨三种风险机会——家庭网络风险、按需付费的解决方案和替代交通的覆盖。

在此期间,这一定都不要分散到需要的需求,以满足价格和服务的不断发展的基线;如果你落后于主要比赛,就没有指导未来的增长点。这是,我们专注于今天的剩余部分:保险公司如何使用自动化和云等数字技术,以满足新正常的桌面赌注。

表赌注1:物有所值

定价压力在英国的个人品牌中并不新鲜。因此,在某种意义上,物有所值一直是摆在桌子上的赌注——尽管市场,尤其是聚合网站,在这方面并不总是有效的。

双重定价使住房和汽车保险公司能够以大量的后置定价提供积极的初始折扣,从而使总体价值较低的保单在销售时可能显得价值较高。这导致了巨大的竞争,不仅围绕金钱的实际价值,也围绕价值错觉。

然而,这将会改变FCA最近的改革,由于公司现在必须维持介绍价格和更新价格之间的平等。因此,为了宣传较低的价格,保险公司将不得不对成本基础进行真正的减少,并将这些储蓄用于客户 - 而不是通过“忠诚税”和其他手工队的资金。

虽然这一举措带来了很多不确定性和中断,但它还提供了一些急需的清晰度:通过减少策略的范围,保险公司最终可以通过致力于改变成本基础的大名称技术来实现定价战略。自动化在这里有一个重要的作用。这是保险公司搬家的时间不只是在水里摸云.

表赌注2:客户服务

COVID-19不仅在价格上增加了个人生产线的风险。疫情也被证明是客户服务的大联盟。

那些已经繁荣的公司迟到了,而不是亚马逊,因为早期投资进行了数字 - 并为未来几年设定了消费者的期望。最近被认为是保险客户体验的前沿现在是基线。首先,客户希望在他们的条款上保险 - 24/7和他们的首选设备 - 并将通过在其他地方购物来惩罚差的服务。

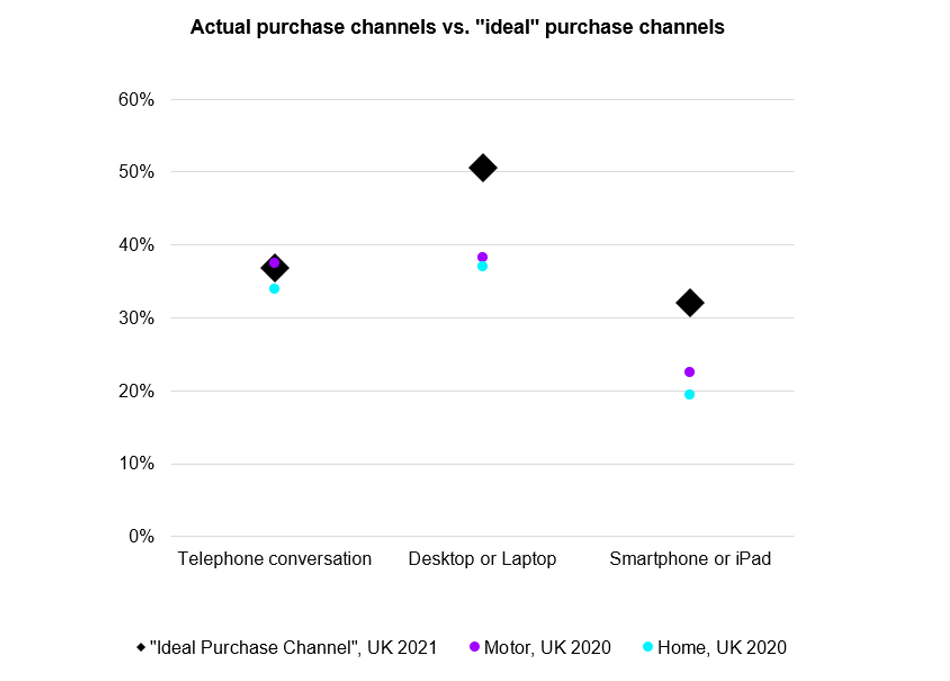

在我们的2021年保险消费者研究我们发现,英国消费者对台式机和移动设备的高需求是他们购买保险的“理想”渠道组合的一部分,这超过了在冠状病毒爆发前这两个渠道的实际分销份额。

资料来源:埃森哲2020-21年度保险消费者研究(受访者可进行多种选择)

简而言之,这表明英国保险中的数字渠道有未满足的需求。因此,运营商将适用于支持数字分布(在他们自己的平台和合作伙伴上),并扩大客户自助服务选项,如自动引用和无禁止的索赔。基于云的解决方案的简单可扩展性和快速循环时间是所有这些案例的王牌。

在运营层面,云和数字解决方案更广泛 - 可以帮助保险公司避免潜在的破坏情况,就像我们在初始锁定期间看到的去年3月。在这里,在某些情况下,英国保险公司目睹了客户呼叫中的巨大飙升2019年3月增长200%水平(根据ABI),足以让许多客户挂起。

为了增强客户服务功能的弹性,保险公司可以部署智能工具,如聊天机器人、基于规则的分类和线下对线上的推送,所有这些都可以减轻核心团队的压力。通过将呼叫中心本身放置在云中,他们在短时间内扩大或缩小团队时获得了更多的灵活性,以及额外的业务连续性层。

指导保险客户到安全和幸福 - 保险消费者研究2021

了解更多符合这些表赌注 - 价值和服务 - 将有助于保险公司乘坐比赛到底部,但它不会帮助他们超越它。在我们的下一篇文章中,我们看看图片的另一部分,三个通配机会,可以为私人保险公司带来新的增长,因为我们迈向2030年:家庭,网络,支付服务和替代交通工具。